Отменена льгота по НДС с реализации металлолома

Одним из значимых изменений налогового законодательства, активно обсуждаемых в деловых кругах, стала отмена с 2018 года льготы по НДС при продаже металлолома.

Краткая историческая справка: НДС на операции по реализации лома и отходов черных и цветных металлов в России существовал до 2008 г. С 01.01.2008 в главу 21 НК РФ была введена льгота по НДС по данным операциям. Мотивом для введения льготы явилось стремление государства решить проблему хищений НДС при заготовке и реализации лома через цепочку подставных компаний. По официальным данным потери бюджета по данной причине составляли до 20 млрд.руб. в год.

И вот, спустя ровно 10 лет данные операции вновь облагаются НДС.

Изменения внесены в Налоговый кодекс РФ Федеральным законом от от 27.11.2017 г. N 335-ФЗ.

Причем НДС будет уплачиваться не в обычном порядке, а через механизм налогового агентирования.

При этом, данный подход к взиманию НДС позиционируется Минфином РФ (автором законопроекта, теперь уже закона) как эксперимент, по итогам внедрения которого будет сделан вывод о целесообразности его более широкого применения.

Разберемся детально, какие изменения ждут бизнес по заготовлению и переработке лома в 2018 году. И возможно другие отрасли, но в более отдаленной перспективе.

С 1 января 2018 г. из п. 2 ст. 149 НК РФ исключен пп. 25, освобождавший от уплаты НДС операции по реализации лома и отходов черных и цветных металлов.

Обязанность уплаты НДС возложена на покупателей лома, которые признаются по данным операциям налоговыми агентами (см. п. 8 ст. 161 НК РФ).

Налоговая база определяется покупателем (налоговым агентом) исходя из стоимости реализуемых товаров, определяемой в соответствии со ст. 105.3 НК РФ, с учетом налога (п. 8 ст. 161 НК РФ). Напомним, что ст. 105.3 НК РФ говорит об определении налоговой базы по сделкам между взаимозависимыми лицами, и что цены сделки признаются рыночными, если налоговым органом не доказано обратное.

Покупатель лома обязан исчислить НДС расчетным методом и уплатить в бюджет вне зависимости от того, является ли он сам плательщиком НДС. То есть, покупатель металлолома на УСН также становится налоговым агентом.

С другой стороны, продавец лома, находящийся на спецрежиме, по-прежнему освобожден от НДС. Он обязан в договоре и первичных документах проставлять отметку «Без налога (НДС)». При покупке лома у продавца-спецрежимника, покупатель не становится налоговым агентом и уплачивать НДС с покупки не обязан.

Наличие в договоре и первичных документах отметки «Без налога (НДС)» очень важно и будет своеобразной страховкой для покупателя, т.к. в случае, если отметка была проставлена недостоверно (например, продавец не применяет УСН, или лишился такого права), обязанность по исчислению и уплате НДС возлагается на продавца.

Аналогично, при утрате права на применение спецрежима, обязанность доплатить НДС возлагается на продавца.

Кроме вышеперечисленных ситуаций (недостоверное проставление отметки «Без налога (НДС)» и утрата права на применение спецрежима), продавец лома на ОСН обязан уплачивать НДС только в случае реализации лома физическим лицам (не ИП).

Что касается документооборота, то продавец лома на ОСН по факту реализации, и получения аванса обязан выставить покупателю счет-фактуру без учета сумм налога, с обязательной надписью/штампом «НДС исчисляется налоговым агентом». Счета-фактуры должны отвечать требованиям, установленным ст. 169 НК РФ, в противном случае покупатель не сможет принять НДС к вычету.

Налоговый агент примет НДС к вычету в том же налоговом периоде, в котором исчислит его к уплате в бюджет, т.е. при условии соблюдения всех требований для получения вычета, дополнительно платить ему ничего не придется.

В итоге, алгоритм действий выглядит следующим образом:

- Продавец на УСН – реализация лома не облагается НДС (т.к. спецрежим). В договоре и первичных документах делается отметка «без налога (НДС)». Покупатель не является налоговым агентом.

- Продавец на ОСН

- Покупатель – организация или ИП на любом режиме налогообложения – является налоговым агентом, исчисляет и уплачивает НДС, составляет налоговую декларацию, книги покупок и продаж. Продавец выставляет счет-фактуру с отметкой «НДС исчисляется налоговым агентом».

- Покупатель – физическое лицо (не ИП). В этом случае НДС исчисляет и уплачивает продавец.

Рассмотрим на примере, приведут ли новшества к изменению налоговых обязательств участников деятельности.

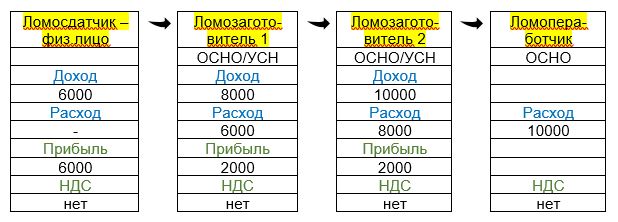

Например, в 2017 году:

В 2018 году:

Если все участники цепочки (кроме первого и последнего звена) применяют УСН, то ситуация будет полностью идентична ситуации 2017 года.

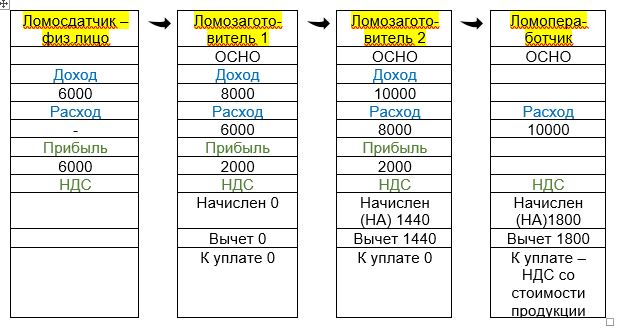

Если все участники применяют ОСНО:

Как видим, изменений себестоимости и прибыли участников цепочки нет, что соответствует официальной позиции, согласно которой отмена льготы по НДС не приведет к росту цен на лом и металлопродукцию.

Цифры показывают, что в результате всю сумму налога со стоимости лома уплачивает в бюджет конечный потребитель лома, в составе НДС со стоимости конечного продукта. По всей видимости это и есть тот эффект, на получение которого рассчитано новое законодательство.

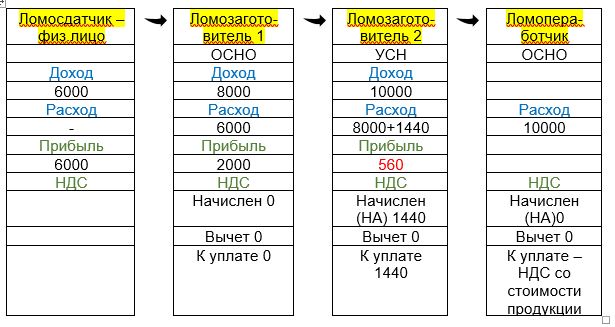

Однако, делать вывод об отсутствии влияния отмены льготы на себестоимость и цены по меньшей мере преждевременно. Профессиональное сообщество высказывает опасения, что новый порядок приведет к отвлечению оборотных средств из отрасли, также не исключается рост цен.

Так, отрицательный экономический эффект проявляется, если один из участников цепочки находится на спец.режиме:

Для сохранения позиций на рынке каждому участнику необходимо оценить свое место в производственно-сбытовой цепочке, и определить необходимость изменений системы налогообложения, ценовой политики.

Еще один очень важный вопрос, который волнует многих участников рынка: раз операции с ломом стали облагаться НДС, приобретает ли продавец-ломозаготовитель на ОСНО право принимать к вычету «входной» НДС, например по аренде, ремонтам, хозяйственным и административным расходам? До 2018 года, деятельность по реализации лома не облагалась НДС, следовательно у ломозаготовителя отсутствовало право поставить «входной» НДС к вычету (п. 2 ст. 170 НК РФ).

В 2018 году, деятельность по реализации лома становится облагаемой и на первый взгляд препятствий к получению вычетов быть не должно. Однако нормы НК РФ пока не обнадеживают. П. 1 ст. 171 НК РФ «Налоговые вычеты» гласит, что налогоплательщик имеет право уменьшить общую сумму налога, исчисленную в соответствии со ст. 166 НК РФ на установленные налоговые вычеты. А новая норма ст. 166 НК РФ гласит, что продавец лома НДС не исчисляет (п. 3.1 ст. 166 НК РФ). Аналогичный вывод можно сделать из анализа ст. 173 НК РФ, согласно которой возмещение производится, если сумма налоговых вычетов в каком-либо налоговом периоде превышает общую сумму налога, исчисленную в соответствии со ст. 166 НК РФ. Что это – сознательное лишение права данной категории на вычеты, или законодательная недоработка, остается гадать. Правомерно ли рассматривать в контексте нормы ст. 171, 173 НК РФ исчисление налога налоговым агентом за налогоплательщика как основание для применения налоговых вычетов и возмещения НДС, пока не ясно. Можно надеяться, что данная ситуация будет разрешена позднее, путем изменений в НК РФ, на уровне официальных разъяснений, или судебной практики. Тем более, как отмечено выше, это эксперимент, который планируется распространить на другие сферы деятельности.

Выводы:

- у всех участников процесса значительно увеличится объем учетных работ: появится обязанность оформления счетов-фактур, изменения при заполнении налоговой декларации. Особенно это коснется компаний на УСН, которые не являются плательщиками НДС и соответственно не отчитываются по этому налогу.

- покупатели металлолома должны перестроить свои процессы в зависимости от системы налогообложения продавца, пересмотреть условия договоров.

- в законе нет переходного порядка, т.е. вопросы как действовать например в случае отгрузки лома в 2017 году и завершения операций в 2018 году, пока остаются открытыми.

И в любом случае, всем участникам данного рынка придется адаптироваться к изменениям, перенастраивать процессы, вносить изменения в учетные системы. Административная нагрузка на бизнес возрастет однозначно, в этом сомневаться точно не приходится.

В решениях 1С необходимые изменения будут внесены с очередными версиями в конце декабря 2017 г.

Ждем официальных разъяснений от Минфина и ФНС